Zrcadlová hypotéka slouží ke zkrácení doby do možného splacení dlužného závazku vůči bance a také pro výrazné snížení povinného měsíčního finančního výdaje klienta. Tato kombinace skýtající možnosti úsporné a bezpečnější hypotéky – viz níže, není vhodná pro každého. Je třeba vše projít a propočítat s finančním odborníkem, který poradí. Také je nutno probrat možnosti zapojení členů rodiny, aby efekt případné volby této velmi zajímavé varianty byl co nejvyšší.

Srovnání standardního řešení a zrcadlové hypotéky

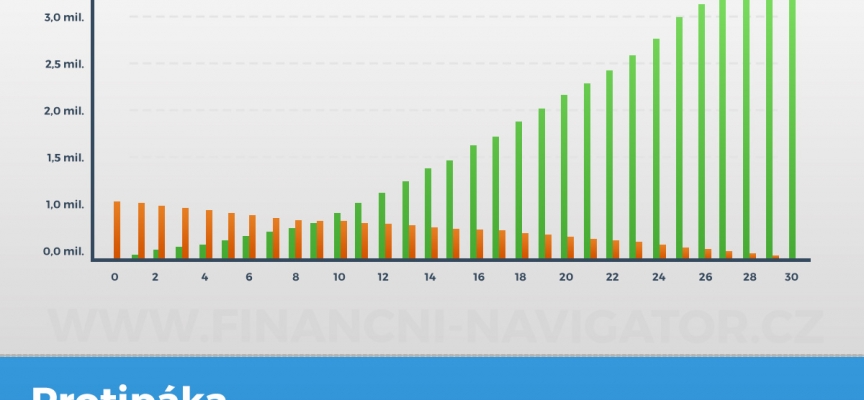

Níže uvedený model počítá s potřebou hypotéky na rekonstrukci ve výši 1 000 000.- CZK. Budoucí dlužník si spočítal, že jeho měsíční možnosti pro splácení hypotéky (bez dalších výdajů) se pohybují v rozmezí 9 000.- až 9 500.- CZK. Orientačním propočtem se dostane k době splácení okolo 10 let. Při tomto příkladu by se zavázal bance při úroku 2 % p.a. ke každoměsíčnímu odvodu ve výši okolo 9 300.- CZK.

Zde by se banka neptala, zda dlužník v daném měsíci finanční prostředky má, nebo nikoli. Zda manželka šla na mateřskou, zda se mu v podnikání nedaří jako dřív, zda musel investovat do mimořádné opravy auta atd. Zkrátka, každý měsíc závazek odešli. Jinak máš problém! Když to vyjde, pak ten lepší výsledek bude: Za 10 let jsi bez dluhu.

U úsporné zrcadlové varianty si budoucí stavebník vezme hypotéku na 30 let, kdy úrokové zatížení je stejné, jako při desetileté hypotéce. Výše měsíčního závazku „natvrdo“ je řádově na polovině. Se zbylými 5 600.- CZK bude každoměsíčně disponovat už ne banka, ale investor. Pak existuje celá řada možností, jak zbývajících 5 600.- CZK pravidelně investovat a získat zhodnocení okolo 4,0 % p.a. (Možnosti jsou závislé na celé řadě skutečností jako: počet osob v domácnosti, jejich aktuální věk a stávající finanční portfolio).

Uvedený graf nám pak ukazuje, že ke splacení dojde již za cca 9 let. Ovšem navíc s tím rozdílem, že v průběhu splácení má možnost klient do spořící části vkládat méně či více peněz, dle jeho aktuální finanční situace. Při takovéto variantě je spánek dlužníka v období úvěrového vztahu bezesporu nesrovnatelně klidnější.

Druhy produktů vhodných pro spořící část zrcadlové hypotéky

1/ Stavební spoření – uzavřeno a následně případně nadstavováno v souvislosti s plánem fixace úrokové sazby hypotéky

2/ Penzijní připojištění / doplňkové penzijní spoření – opět je důležité vhodně kombinovat s fixací hypotéky v souvislosti s věkem majitele účtu penzijní smlouvy

3/ Investiční fondy – tato forma skýtá větší variabilitu při počítání s fixací ( především u delší doby ), zároveň však také zvýšené riziko. Na druhou stranu tato forma nabízí možnost osvobození od zdanění výnosů, což obzvláště při vyšších investicích činí velmi výraznou část výdělku. Zde se skutečně dobrý finanční poradce může značnou měrou „vyřádit“ ve prospěch klienta.

4/ Jiné již platné finanční produkty klienta – při detailní znalosti stávajícího klientova portfolia může poradce ušetřit významné finanční částky.

5/ Kombinace všech výše uvedených produktů – zde se nikdo neobejde bez detailních znalostí jednotlivých částí, aby konečný výsledek mohl skutečně fungovat jako „švýcarské hodinky“.

Možnosti využití zrcadlové hypotéky

1/ Osoby všech věkových skupin, které dosáhnou na hypotéku

2/ Finanční možnosti odkládání „volných“ financí měsíčně i nárazově

3/ Každý člověk, který rád „jede na jistotu“ a není mu cizí pojem finanční rezerva

Vhodný poměr splátkové a investiční části zrcadlové hypotéky

Tento poměr je nejčastěji závislý na finančních možnostech klienta. Dále však také na jeho / jejich věku a počtu osob z nejbližšího okruhu rodiny či přátel. Bez těchto znalostí nemůže finanční poradce nastavit vhodné rozložení, které by co možná nejlépe vyhovovalo žadatelům o úspornou a bezpečnější formu dlouhodobého hypotéčního závazku.

Odlišný pohled na dobu splácení

Z výše uvedeného grafu je zřejmé, že pro nejvyšší úsporu a také možnost dřívějšího splacení hypotéky je vhodná paradoxně co nejdelší celková splatnost úvěrového vztahu. Navíc s hypotékou, která umožňuje částečné splácení jistiny i v průběhu fixačního období.

Příklad z praxe: Zrcadlová hypotéka na rekonstrukci domu

Mladý muž využil zrcadlovou hypotéku na rekonstrukci domu, ve kterém bydlel se svými rodiči a sestrou. Jeho podmínkou byl požadavek na výhradně garantované výnosy u spořících produktů. Pro ně mohl využít celou svoji „spolubydlící“ rodinu a proto byla volba velmi jednoduchá. Na úvěru v celkové výši 800 000.- uspořil oproti standardní formě téměř 70 000.- Kč.

Výhody setkání s odborníkem na úvěry

- Nezávazná a bezplatná konzultace

- Vyhledání veškerých úsporných možností

- Vyřízení administrativy na jednom místě

- Prodiskutování možných kombinací, na kterých ušetříte

- Kalkulace více bankovních domů pro snazší orientaci bez ztráty vašeho drahocenného času

- Výběr banky, která nejvíce vyhovuje vašim požadavkům

- Nemusíte obíhat jednotlivé banky a zjišťovat rozdíly a dělat si náročnou analýzu